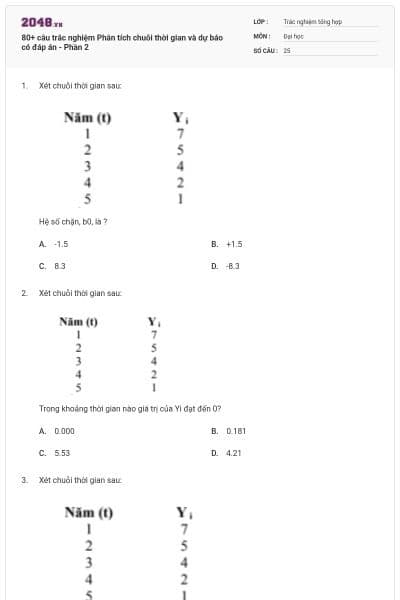

80+ câu trắc nghiệm Phân tích chuỗi thời gian và dự báo có đáp án - Phần 3

28 câu hỏi

Phân tích dữ liệu chuỗi thời gian chủ yếu dùng cho?

Dự báo ngắn hạn

Dự báo trung hạn

Dự báo dài hạn

Tất cả đều đúng

Univariate Time Series Analysis là phân tích quan hệ của giá trị hiện tại của biến Yt và?

Giá trị của biến giải thích khác

Giá trị quá khứ của Yt

Giá trị hiện tại và quá khứ của sai số

Đáp án B C đúng

Trong mô hình AR{1}, biến độc lập và biến phụ thuộc lần lượt là?

Yt−1 và Ut

Yt và Yt−1

Ut và ρ

Ut và Yt

Một chuỗi thời gian có thể bao gồm ?

Trend và Seasonal variation

Cyclical và Seasonal variation

Trend, Seasonal and irregular variation

Đáp án A B C đều đúng

Một chuối time series là stationary nếu có đặc điểm?

Trung bình và phương sai thay đổi

Trung bình và phương sai không đổi

Trung bình thay đổi và phương sai không đổi

Các đáp án A B C đều sai

Khái niệm Stationary đồng nghĩa với?

Nonstationary

Random Walk

Unit Root

White noise

Hàm số tự tương quan (ACF) trong phân tích time series thể hiện mối quan hệ tương quan giữa?

Yt và Xt

Yt và Ut

Giữa các Ut

Yt và Yt−k

Correlogram là đồ thị của ?

Chuỗi thời gian

Sai số ngẫu nhiên

ACF

Tất cả đều sai

Xét mô hình: ∆Bt = 0,285 − 0,056Bt−1 + 0,315∆Bt−1, Tau= -1,976. Tại mức ý nghĩa 5% ?

Bác bỏ H0

Không bác bỏ H0

Bt có Unit Root

Đáp án B và C đúng

Chuỗi {Yt}~I{1} nghĩa là. ?

{Yt} là nonstationary

{Yt} là stationany

{∆Yt} là stationary

Kết hợp đáp án A và C

Các mô hình time series theo phương pháp Box-Jenkins phân tích quan hệ 1 biến phụ thuộc vào ?

Các biến độc lập

Các sai số ngẫu nhiên

Các biến phái sinh từ biến phụ thuộc đó

Đáp án A B C đều sai

Mô hình AR{p} thể hiện quan hệ phụ thuộc của một biến vào ?

Một biến trễ của biến phụ thuộc đó

1 biến trễ của 1 biến khác

P biến trễ của biến phụ thuộc đó

P biến trễ của sai số ngẫu nhiên

Đặc điểm khác nhau của PACF và ACF là PACF?

Không bao gồm ảnh hưởng của biến trung gian

Bao gồm ảnh hưởng của biến trung gian

Không kể ảnh hưởng của sai số ngẫu nhiên

Tất cả đều sai

Đồ thị PACF của đồ thị AR(1) có đặc điểm?

θkk = 0 khi k < 1

θkk = 0 khi k > 1

θkk ≠ 0 khi k > 1

θkk ≠ 0 khi k < 1

Những tác động tạo ra quá trình trung bình di động (MA) của chuỗi {Yt} có thể là?

Giá trị quá khứ của Yt

Đảo chính làm thay đổi chính phủ

Động đất 10 độ richter trong nước

Các đáp án B và C đúng

Đồ thị ACF của MA(1) có đặc điểm?

pk = 0 khi k > 1

pk = 0 khi k < 1

pk ≠ 0 khi k > 1

pk ≠ 0 khi k < 1

Mô hình ARMA(1,1) là sự kết hợp của?

AR(0) và MA(0)

AR(1) và MA(0)

AR(1) và MA(1)

AR(0) và MA(1)

Mô hình ARIMA (1,0,0) tương đương ?

AR(0)

MA(0)

AR(1)

MA(1)

Mô hình ARIMA (1,0,1) tương đương ?

AR(1)

ARMA(1,1)

MA(0)

ARMA(0,0)

Mô hình ARIMA(0,0,1) tương đương.

AR(1)

MA(0)

AR(0)

MA(1)

Khi phân tích chuỗi ngẫu nhiên, nhà phân tích thường quan tâm ?

Trung bình của biến

Phương sai của biến

Trung bình và phương sai của biến

Tất cả sai

Mô hình ARIMA được giả định là có ?

Trung bình tuyến tính

Phương sai tuyến tính

Trung bình và phương sai tuyến tính

Trung bình và phương sai không tuyến tính

Các mô hình ARCH/GARCH được giả định là có ?

Trung bình tuyến tính

Phương sai không tuyến tính

Trung bình và phương sai tuyến tính

Kết hợp đáp án A và B

Sai số ngẫu nhiên et trong mô hình ARCH thể hiện ?

News

Shocks

News và/hoặc Shocks

Các đáp án A B C đều đúng

Một mô hình ARCH được ước lượng bao gồm?

Phương trình trung bình

Phương trình phương sai

Phương trình trung bình và phương sai

Tất cả đều sai

Để kiểm định tác động ARCH, có thể dùng?

Kiểm định nhân tử Larange (LM)

Kiểm định Dubin-Watson

Kiểm định Wald

Kiểm định Hausman

Phương trình phương sai của ARCH, ht = ∝0+∝1ε2t−1 phải thỏa mãn điều kiện?

∝0 < 0 ,∝1 < 0

∝0 > 0 ,∝1 > 0

∝0 < 0 ,∝1 > 0

∝0 > 0 ,∝1 < 0

Mô hình nào có thể giải thích được hiệu ứng đòn bẩy (Leverange Effect)?

ARCH

GARCH

GARCH-M

A-GARCH